La finalidad de todo e-commerce es vender, en muchas ocasiones las agencias de marketing online nos obsesionamos con los clics, los leads, los CTRs,… pero el foco, el fin último es la venta.

En otros artículos hemos analizado las muchas barreras existentes entre el momento en que el comprador decide que le interesa un producto y que finaliza la compra, pero de todas ellas la más crítica es la ejecución del pago, el momento de la transacción económica.

El año pasado, el comercio electrónico vendió 15.000 millones de euros en España, ya son un 25% los españoles que compran de forma habitual en internet, pero ¿cómo se realizan los pagos? ¿Qué cuestan? ¿Qué problemas tiene cada sistema?

El año pasado, el comercio electrónico vendió 15.000 millones de euros en España, ya son un 25% los españoles que compran de forma habitual en internet, pero ¿cómo se realizan los pagos? ¿Qué cuestan? ¿Qué problemas tiene cada sistema?

Existen muchos tipos de formas de pago pero hemos intentado agruparlos en cinco tipologías:

Pago por transferencia o ingreso bancario.

Es una opción que aún tiene muchos adeptos porque en ningún momento das tus datos bancarios a ningún intermediario que no sea tu banco y siempre tienes constancia del pago realizado, pero el principal inconveniente es que da poca fiabilidad, en caso de reclamación por incumplimiento por parte del vendedor son complicados los trámites.

A medida que vamos adquiriendo más confianza en el comercio electrónico va dejándose de utilizar este sistema. Aun así recomendamos tenerlo siempre ya que no requiere programación.

En el caso de los pagos recurrentes (mensualidades, por ejemplo), si se puede dar el número de cuenta para que la tienda online gire un recibo directamente a nuestro banco. Aunque estos pagos recurrentes también se pueden hacer mediante el resto de sistemas.

Pago con pasarela bancaria.

Normalmente se le conoce como TPV virtual y permite cobrar mediante tarjetas de crédito o débito usando la pasarela de pago del banco con el que hayamos contratado dicho TPV.

El hecho de que la pasarela sea del propio banco, exime a la tienda online del control y seguridad de las transacciones y los datos. Estos se envían de forma encriptada (mediante SSL) y nunca pasan ni se almacenan en la tienda online, lo que aumenta la seguridad, ya que las entidades bancarias son las encargadas y de la protección de los datos de cliente. El sistema es transparente para ambas partes.

Pero que sean tan seguras también es un inconveniente, casi todos los bancos exigen que el TPV tenga activado el sistema 3D Secure, mediante el que además de los datos de la tarjeta (número, caducidad y CVV o CVC2), el comprador debe insertar un código. Puede ser una clave fija (el PIN de nuestra tarjeta), una tarjeta de claves o una clave que se envía al móvil tras cada transacción.

El problema es que el comprador debe haber solicitado a su banco previamente la capacidad de hacer compras online mediante este sistema y no todos los compradores lo han hecho, en especial en otros países donde no está tan implantado (como USA). La mayoría de bancos obliga a tenerlo para evitar que suban las tasas de fraude pero si queremos asumir ese riesgo se puede negociar con la entidad.

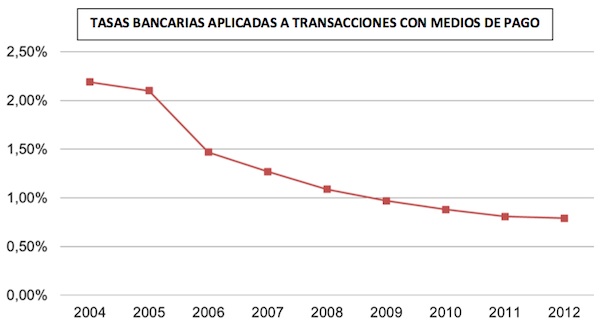

Los TPVs virtuales tienen un coste suele ser más reducido que los sistemas globales de pago, normalmente es una cuota mensual de entre 5 y 10 euros, y un porcentaje de entre el 0,5% y 3% de cada venta según el tipo de tarjeta, se debe negociar muy bien con el banco.

Sistemas globales de pago.

Por lo general, las grandes compañías cobran comisiones algo más altas que los bancos ya que son intermediarios. Paypal copa el 90% del mercado, otros que se consolidan en ciertos mercados son V.me (de Visa), Safetypay y WePay.

En los últimos meses están surgiendo otros mucho menos implantados pero que están pisando muy fuerte como son Stripe o Braintree (recientemente comprado por eBay).

Moneybookers es otra opción que se ha hecho un hueco en mercados donde Paypal no entra, como apuestas online, casinos, sexo,…

Existen otras como Codeeta o SAGEpay que cobra un fijo mensual (según el límite de transacciones que se hagan) y pueden ser muy interesantes según el importe medio de nuestra y el número de transacciones que tengamos.

Las transacciones económicas son un mercado demasiado jugoso para que no se quieran meter los grandes de Internet así que también intentan ganar su espacio Google Wallet y Facebook Checkout, pero por el momento no están teniendo mucha implantación.

One clic pay.

O también llamado sistema Token, está patentado por Amazon pero se implementa en muchos comercios electrónicos de cierto nivel. El sistema es sencillo, la tienda guarda todos tus datos (envío y tarjeta) y tú sólo debes estar logeado y finalizar la venta.

Es más complicado de instalar en cualquier ecommerce porque requiere sistemas seguros de transmisión (https) almacenamiento de datos bancarios y un cumplimiento de LOPD riguroso.

Pago contrareenbolso.

Pese al aumento de los monederos electrónicos y tarjetas de crédito es un sistema muy reclamado por algunos usuarios que aún no confían en el e-commerce. Las tiendas online no lo suelen aceptar por los problemas de sobrecoste de los envíos (alguna añaden un suplemento) y sobretodo por las devoluciones o compras fraudulentas (al llegar la mercancía no la aceptan).

Puede ser útil para venta de productos de alto valor o con mucho margen, en esos casos en Thatzad solemos programar un sistema de pago parcial con tarjeta (40 ó 50%) y el resto contrareenbolso. El comprador gana seguridad y el vendedor se asegura que no es una venta fraudulenta.

¿Y cuál es el mejor el mejor sistema de pago online?

La respuesta que debemos daros es el que os haga vender más y con un menor coste, pero en realidad la solución debe ser una combinación de varios métodos de pago.

Dicen que lo mejor es ofrecer todas las formas de pago posibles, pero en Thatzad no estamos de acuerdo, más de 3 ó 4 opciones genera dudas en el comprador, no sabe cuál elegir y puede acabar dejando la compra para otro momento.

En España, nosotros apostamos por la pasarela bancaria, la transferencia y Paypal pero también hemos probado con éxito instalar únicamente Stripe de forma integrada a la web, nos ha parecido muy interesante

A nivel internacional es mucho más complejo, os dejamos un post que escribimos hace pocos días http://www.thatzblog.com/que-formas-de-pago-instalar-en-un-e-commerce-internacional/

ANEXO: Os dejamos algunos más que, si bien no los hemos probado en Thatzad con clientes, están recibiendo buenas críticas: Trustly (https://trustly.com/es/), Tefpay (http://www.tefpay.com/) , Aztive (http://aztive.com/) , Paymaill (http://www.Paymill.com), o Webmoney (http://www.webmoney.com.mx/)

mayo 16, 2014 a las 9:13 am

WebMoney es un sistema muy buena

mayo 19, 2014 a las 3:41 pm

Añado un enlace interesante de cómo prevenir el fraude publicado por VISA: Guía rápida compras seguras

septiembre 3, 2014 a las 8:57 am

Hola,

Quería preguntar cómo puedo hacer en el caso de pagos recurrentes si la forma de pago de mi ecommerce es con pasarela bancaria.

Me interesaría que a la renovación (mensual o anual) del producto se pudiera pasar de nuevo el cargo con la tarjeta… ¿Es ello posible?

enero 30, 2015 a las 8:08 am

Sí, es posible en la mayoría de pasarelas, lo mejor es que hables con tu banco y te ayuden a configurar. Muy importante que te asesores legalmente para que no tengas problemas con los contratos online en este sentido.